您经营养老机构,基本住满,想再开一家,但自有资金不足,怎么办?

您经营的养老机构,投资回收周期过长,影响机构的进一步发展,怎么办?

养老押金,收高了有金融风险,收低了,有经营风险,怎么办?

最近编者关注到一些银行机构已经关注到这一问题,并提出了一些富有创意的做法。

中行北京市分行的“床位贷”

北京房山区青山绿水,环境宜人。在这里,房山区一家养老企业打造了“居家式养老服务、社区式养老服务、机构式养老服务”三级养老服务体系,据了解,这是目前北京地区的首创,且已在当地开办了多家养老照料中心和社区养老驿站。不过,这家企业在发展过程中也遇到了自有资金不足及投资回收期较长的问题,希望从银行贷款获得资金支持。这家企业的负责人为此咨询了多家银行,但都因为抵押物不足或贷款期限等原因没有成功。

中行北京分行了解了企业的困难和实际需求后,及时跟进,安排专人进行市场调研,对北京地区养老服务体系和企业运营模式进行了深入分析。在依法合规和风险可控的前提下,积极探索和创新养老金融服务模式,为企业量身定制了“床位贷”产品,也就是说中行可根据养老服务机构(包括公办公营、公办民营、公建民营等公办养老机构及社会办养老机构)与入住人员签订的合同,发放贷款用于支持养老服务机构日常经营、购买设备等支出,单笔贷款期限最长可达3年。

通过这款“床位贷”产品,中行北京分行成功为该养老企业发放了贷款,切实解决了客户融资难题,有力支持了企业日常经营发展,获得企业充分认可。据中行北京分行工作人员介绍,这种模式的最大优势在于,作为借款人的养老服务机构无须向银行提供实物资产等作为抵押担保,融资门槛低、贷款期限长,同时还可以降低老人入住养老服务机构的成本,实现了一举多得。

随后,中行北京分行又在“床位贷”基础上进一步完善产品设计,研发推出了“中银惠老通宝”产品,以便更好地支持养老企业。

中行北京分行相关负责人表示,下一步还将持续分析北京地区养老产业市场,不断丰富养老产业金融产品及服务,满足客户多元化养老需求,履行国有银行的责任担当,为支持银发经济发展、助力实体经济结构调整贡献力量。

此模式把养老机构的入住床位与贷款金额挂钩,也就是说,一旦您的养老机构有老人入住,签订入住合同,您在收取床位费、服务费等费用的基础上,还可以通过在银行贷款增加现金流。这项措施在解决养老机构融资难题的同时,也鼓励了养老机构提高经营水平、提高入住率,有利于养老产业高质量发展。

此模式由中行北京分行制定并实施,目前只服务于北京市养老机构,难免让全国各地众多同样面临融资难题的养老机构略感焦急,在此编者也呼吁全国各地金融机构可以相互借鉴,制定更有适用养老机构的金融支持产品。

某银行的“押金变存款”模式

目前养老机构的收费方式可归结为三类,按月付费,保障金+月费、会员卡模式。

按月付费模式,存在费用拖欠的风险、客户违约风险,不利于养老机构的资金回笼及长期稳定经营。

保障金+月费模式,存在缺少相关资质、陷入非法集资的风险。

会员卡模式,同样存在陷入非法集资的风险。

这样的情况下,就有银行机构针对此问题提出了解决方案。

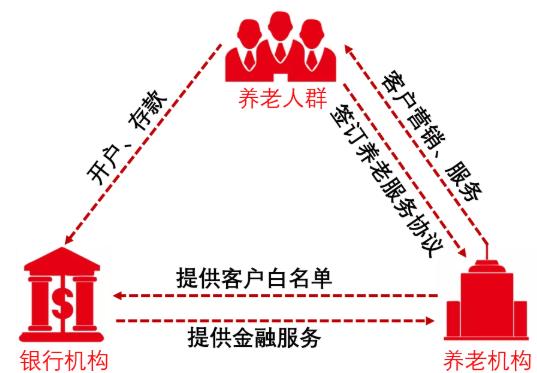

在这个模式里,养老机构与养老客群签订养老服务协议后,养老机构把签订协议的客户白名单提供给银行机构,银行机构根据名单为养老人群开户,设立专门养老账户。养老人群在账户中存入指定金额,办理个人定期存本取息业务,根据养老机构的收费周期,按月、按季将已兑付的利息扣划到养老机构指定收款账户。

当养老客户服务结束,不再接受养老机构的服务,则需客户线下先与养老机构签订终止服务协议,并向银行机构申请办理存款支取业务。养老机构受理后,向银行机构提交定期存款支取申请单,如需银行机构代收违约金、未支付服务费,一并申请,由银行机构受理后办理定期存款支取。

此模式的优势在于,起到保障作用的较大金额存款放在第三方银行机构里,既解决了资质问题,又依托银行机构的信用背书,使养老服务双方得到相应的保障。养老机构还可以通过银行贷款,实现更好的发展。

以上两种模式是近来比较先进、走在前沿的养老+金融的创新应用模式,具有很强的实践借鉴意义。赠人玫瑰手有余香。希望各位微友、同仁多多交流,让更多、更优秀的模式为大家所知,让更多利于养老产业发展的创意、政策,从理论走向试点、从试点走向实践。

中行床位贷让养老产业插上会飞的翅膀!(2026年02月),感兴趣的长者拨打:电话:400-8778562 了解具体收费/预约参观!

特别提醒:本文收集整理或摘抄于网络,若有侵权请联系我们删除,更多信息科阅读《 行业观察 》栏目!