养老金肩负着保障社会福利、维系社会稳定的重要功能,其稳健运营既关乎当下国计民生、又关乎未来代际发展,必须通过制度的建设完善,对其安全运营形成强有力的监管。

目前,各国对养老金的监督机制,总体分为两大类:

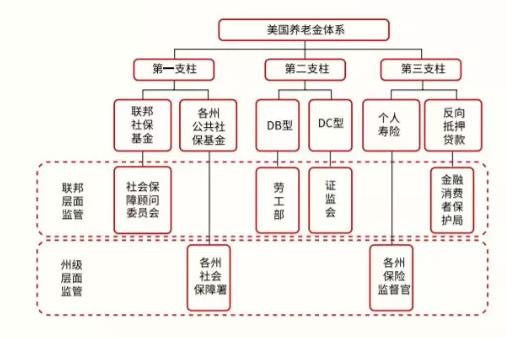

第一类是分类监管模式,即根据不同类型养老金的金融属性,分别由不同的专业监管机构分类对其进行监督管理。这一模式在美国最为典型,其最大的优势是监管专业化、细致化。美国金融监管的基础架构是以功能监管为原则,在联邦与各州层面构建伞形监管框架,形成交叉覆盖的全面监管格局。这一制度安排也充分体现在了养老金监管中:第一支柱的OASDI设理事会,理事长由财政部部长兼任,劳工部部长、社会保障署署长等均为理事会成员,由理事会全面负责OASDI的日常管理和运营,同时美国成立独立于行政部门的“社会保障顾问委员会”,委员由7人构成,其中3名由总统任命,另外4人由参、众两院主席分别任命2名,负责对OASDI进行监督、评估,形成跨党派的公正监管;各州的公共社保基金则由各州社会保障署管理与运作,并接受外部审计和公众监督;第二支柱中的待遇确定型(DB)养老金由隶属于劳工部的养老金待遇保障公司负责监管、财政部等政府部门起配合作用,而缴费确定型(DC)养老金(如401(k)计划养老金)因主要投资资本市场,则由证监会(SEC)负责监管;第三支柱中的个人寿险部分由各州保险监督官负责监管,作为补充养老金的以房养老反向抵押贷款则由金融消费者保护局监管。

第二类是统一监管模式,即由专业监管部门对养老金运营管理作集中统一监管,不再区分养老金的金融属性。相比分类监管,其最明显的优势是权责归属清晰、节约监管资源。很多国家采用这类监管模式,例如英国、德国、日本等。在英国,作为第一支柱的国家公共养老金同样由财政和社保部门负责监管,而作为第二支柱的职业养老金则统一由依据《1995年养老金保障法》设立的养老金监管局(The Pensions Regulator, TPR)监督管理。TPR接受英国内阁工作与养老金部(DWP)和金融行为监管局(FCA)的指导,相对独立地对职业养老金运营开展事前、事中和事后监管工作。

我国养老金组成体系虽相对简单,但监管的制度架构却较为复杂:基本养老保险的监管主体是各级社会保险行政部门,《社会保险法》同时赋予各级人民代表大会常务委员会对《社会保险法》的实施情况进行执法检查的权力,各级财政部门和审计机关也对基本养老保险的收支、管理、运营有监督权;各级社会保险行政部门、财政部门也对企业年金基金、职业年金基金运营情况进行监管;作为战略储备基金的全国社保基金,由财政部、人力资源和社会保障部按照各自职责对其收支、管理和投资运营情况实施监督,外汇管理局、证监会、银监会按照各自职责对其投资管理人投资和托管人保管情况实施监督,审计署每年至少对其进行一次审计,此外,全国社会保障基金理事会还应当通过其官方网站、全国范围内发行的报纸每年向社会公布全国社会保障基金的收支、管理和投资运营情况,接受社会监督。

我国这种既非分类监管、又非统一监管的框架,衍生出很多问题:一是各级社会保险行政部门均设有社会保险经办机构负责养老金的征缴、管理和发放工作,监管职责并不具备独立性;二是第一支柱养老金的监管呈现“九龙治水”的局面,多头监管易滋生监管寻租和监管套利的问题值得警惕;三是地方社保行政部门受制于地方政府,使分散在全国2000多个县、市、区的基本养老保险沦为地方财政和银行的重要资金来源,导致挤占、挪用养老金的现象屡见不鲜。学术界对未来我国养老金监管体系优化是借鉴美国式的分类监管框架、还是参考英国式的统一监管框架争论较大,但在笔者看来,无论参照哪一类监管模式,亦或是杂糅二者优势走中间路线,均应本着明确监管原则、简化监管主体、有效管控风险的总体目标,合理配置监管权力和资源,确保监管的独立性和专业性。

中国养老金监督管理制度的国际比较!(2026年02月),感兴趣的长者拨打:电话:400-8778562 了解具体收费/预约参观!

特别提醒:本文收集整理或摘抄于网络,若有侵权请联系我们删除,更多信息科阅读《 行业观察 》栏目!